On assiste depuis les années 2000 à une multiplication en France des formes d’habitat dit intermédiaires dédiés spécifiquement aux personnes âgées autonomes, ce que nous dénommons ensembles résidentiels pour personnes âgées autonomes. Cette offre résidentielle est ainsi qualifiée car elle se situe entre le domicile ordinaire et la maison de retraite ou la structure médicalisée (établissement d’hébergement pour personnes âgées dépendantes, dit EHPAD). Ces structures résidentielles collectives proposent ainsi un environnement favorable au bien-être des personnes vieillissantes, offrant un certain nombre de services, mais aussi d’aménités tantôt supports d’un mode de vie hédoniste tantôt soutien au maintien d’une autonomie fragilisée par l’avancée en âge.

Les acteurs à l’origine de ces ensembles résidentiels et les types d’habitat créés sont variés, comme l’ont bien montré quelques travaux récents (Argoud, 2014 ; Nowik et Thalineau, 2014). Globalement, nous pouvons distinguer l’habitat pensé par les seniors ou senior cohousing, fruit d’une initiative des retraités eux-mêmes (Labit, 2013), et l’habitat pensé pour les seniors, dont le projet peut être initié par des promoteurs privés, des bailleurs sociaux ou des collectivités locales. Les habitats intermédiaires conçus pour les seniors les plus connus sont les résidences services seniors, les foyers logements aujourd’hui nommés résidences autonomie depuis la loi 2015-1776 relative à l’adaptation de la société au vieillissement1 et les MARPA (maison d’accueil rurale pour personnes âgées) devenue l’acronyme de maison d’accueil et de résidence pour l’autonomie depuis le vote de cette loi. Cet énoncé est loin d’épuiser cependant la diversité des formes existantes et des acteurs à l’origine de ces formes d’habitat, qu’il s’agisse d’habitat pensé par ou pour les seniors. Leur recensement exhaustif est néanmoins délicat, car si certains ensembles résidentiels, comme les résidences autonomie et les MARPA, sont identifiés par le fichier national des établissements sanitaires et sociaux (Finess), tous ceux qui appartiennent exclusivement au champ de l’habitat sont difficiles à appréhender, car ils « échappent aux procédures administratives du secteur social et médico-social qui permettraient de les dénombrer avec précision », comme le précise bien Dominique Argoud (2014). Dans cet article, nous allons nous focaliser exclusivement sur les ensembles résidentiels les plus fréquents, à savoir les résidences services, les résidences autonomie et les MARPA, en observant leur déploiement à l’échelle de la France, avec un petit focus en fin d’article sur les Pays de la Loire (ce travail de recensement a été réalisé dans le cadre d’un programme de recherche interdisciplinaire dénommé LMA, pour Longévité, mobilité, autonomie2).

La croissance rapide et récente des résidences seniors

Bien que les résidences services seniors semblent faire florès en France, force est de constater la méconnaissance des logiques géographiques structurant cette offre renouvelée d’habitat, d’où la nécessité de construire une base de données à l’échelle nationale en mobilisant les annuaires existants. Un recensement de ces résidences a ainsi été mis en œuvre en 2014 au sein de l’UMR ESO3. Quatre sites Internet permettant d’identifier la très grande majorité de l’offre ont été explorés, sous la forme d’un recueil automatisé de l’information. Une vérification individualisée et systématique de toutes les lignes (chaque ligne correspondant à une résidence senior) a été réalisée. De façon complémentaire, pour mieux connaître cet habitat, ou plus exactement la façon dont les résidences services seniors sont présentées par les développeurs et se déploient sur le territoire, les sites Web de dix-neuf promoteurs ont été explorés en 2015 (les Senioriales village et les Senioriales en ville étant deux concepts totalement distincts et présentés différemment sur le site Web du groupe, nous les avons considérés du point de vue de l’analyse comme relevant de deux entités différentes). Ces dix-neuf promoteurs représentent approximativement les trois quarts de l’offre.

550 résidences seniors pour 43 211 logements ont été recensées en 2014 en France, soit un chiffre légèrement supérieur à celui obtenu par les deux tentatives de recensement identifiées à ce jour, émanant du groupe EHPA Conseil (2014) et de l’Inspection générale des affaires sociales (2015), tentatives qui ne disent rien cependant des logiques géographiques à l’œuvre. Chaque résidence contient en moyenne 79 logements. Cette forme d’habitat intermédiaire ne représente qu’une part infinitésimale du parc de résidences principales des seniors : que l’on prenne les ménages de 55 ans et plus ou ceux de 80 ans et plus en France, elle s’élève respectivement à 0,36 % et 1,74 %. Toutefois, il s’agit d’un marché en plein développement : d’une part, 19 % des résidences seniors identifiées en 2014 sont en cours de commercialisation (102 sur 550) ; d’autre part, les promoteurs dont le site Web a été analysé ont quasiment tous vu le jour au cours des années 1990, huit ayant même été créés depuis 2000.

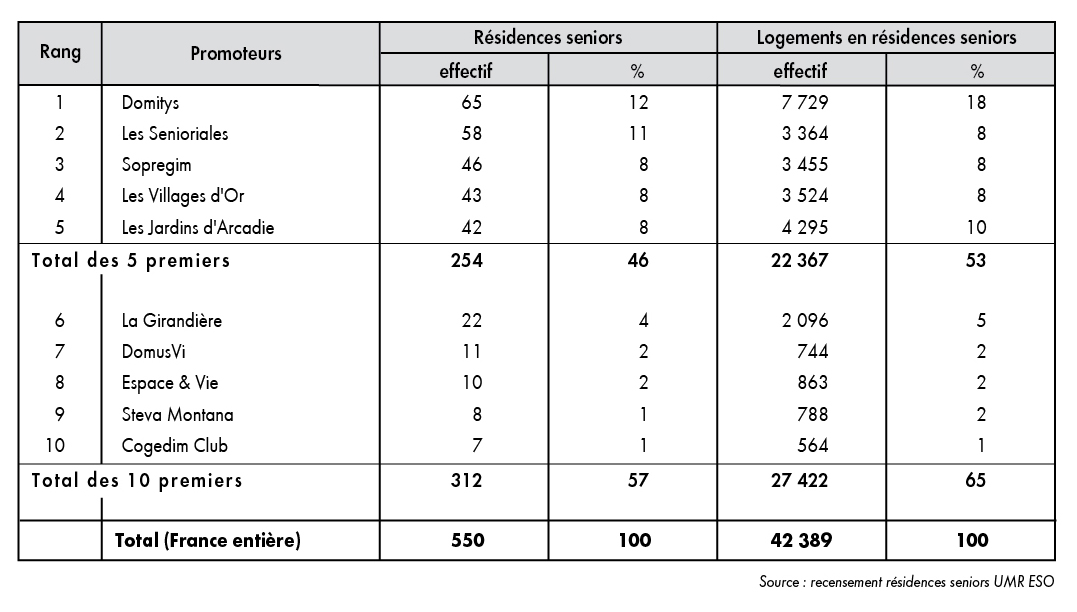

193 promoteurs différents ont pu être identifiés, mais les dix premiers représentent entre 57 % (nombre de résidences) et 65 % (nombre de logements) de l’offre (tab. 1). Cinq « majors » peuvent être distingués, totalisant 46 % des résidences et 53 % des logements. En nombre de logements, Domitys domine largement avec 18 % de l’offre, puis suit un quatuor avec par ordre d’importance décroissante Les Jardins d’Arcadie, Sopregim (Les Hespérides), Les Villages d’Or et Les Senioriales, chacun rassemblant entre 8 % à 10 % de l’offre. Le paysage des résidences services seniors en France est donc marqué à la fois par une myriade de petits groupes comptant généralement moins de sept résidences, mais aussi par sa concentration expliquée par la participation croissante des grands promoteurs français dans le capital des leaders du marché, à l’image de Bouygues Immobilier avec les Jardins d’Arcadie, Nexity avec Domitys ou encore Vinci Immobilier avec Ovelia. Par ailleurs, des groupes d’établissement d’hébergement pour personnes âgées dépendantes (EHPAD) jouent la carte de la diversification, comme DomusVi, montrant bien l’appétit croissant d’un certain nombre d’acteurs de l’immobilier en France ou de l’hébergement médicalisé pour l’habitat intermédiaire des seniors autonomes et notamment les résidences services.

Tableau 1 - Classement hiérarchique des 10 premiers promoteurs selon le nombre de résidences seniors en France en 2014

Les logiques d’offres sous-tendues par les mécanismes de défiscalisation immobilière semblent surdéterminantes pour comprendre l’essor des résidences seniors services, ce qui amène la plupart des promoteurs à ne proposer que des logements à la location et à s’adosser à des réseaux de défiscalisation. De fait, les principaux groupes ont privilégié une stratégie d’intégration verticale, allant de la promotion à l’exploitation des résidences, à l’image des Villages d’Or, qui s’est développée avec cinq filiales chargées chacune d’un secteur d’activité : la conception et la promotion immobilière (Les Villages d’Or), la commercialisation de logements neufs (Les Villages d’Or Commercialisation), la revente des logements anciens (TransAccord), l’administration de biens (Sagestimm) et enfin la gestion des club-house des résidences (Le Louisiane).

Au-delà de ces logiques d’offres révélatrices de la financiarisation des marchés immobiliers, les acteurs à l’origine de ces résidences avec services seniors font le pari que la demande devrait fortement croître, car elle est portée par une triple tendance.

- D’une part, la forte progression attendue du nombre de personnes âgées en France, l’Insee prévoyant 11,9 millions de 75 ans et plus en 2060 si les tendances démographiques récentes se maintiennent, soit 6,7 millions de plus qu’en 2007 (Blanpain et Chardon, 2011), nourrit l’espérance des promoteurs en la croissance d’un marché prometteur.

- D’autre part, la volonté de vivre dans un habitat plus adapté constitue la première motivation expliquant la mobilité résidentielle des seniors, selon l’enquête Share réalisée en 2004 puis en 2006 dans onze pays européens (Laferrère et Angelini, 2009). Ce résultat est d’ailleurs confirmé par l’enquête conduite dans le cadre du programme « Habitats des retraités de demain » (Nowik, 2014) : la raison principale avancée par les résidants des habitats intermédiaires pour venir résider dans ces structures est la « protection de soi », c’est-à-dire la volonté d’emménager, en moyenne à 82 ans pour les résidences avec services (Herpin, 2014), dans un habitat présentant à la fois un logement adapté, une sécurisation physique des lieux, une offre de services et une surveillance passive grâce à la présence du personnel et des co-résidants. Cette recherche de sécurisation est aussi une des conséquences de la forte différence d’espérance de vie selon les sexes en France, car même si celle-ci diminue depuis le début des années 1990, elle s’établit encore à 5,9 ans en 2017 : au-delà de 80 ans, les femmes sont donc nettement plus nombreuses que les hommes et vivent bien plus souvent seules, à hauteur des trois quarts environ. Elles constituent ainsi la clientèle de choix des promoteurs de résidences avec services : les femmes seules représentent par exemple 60 % des ménages dans les résidences d’un des majors du secteur, pour 26 % de couples et 14 % d’hommes seuls. C’est donc pour répondre à cette quête de sécurisation que les acteurs du marché de la résidence seniors mettent l’accent sur les services à la personne, même si cette offre est déclinée selon des intensités variables d’un acteur à l’autre.

- Enfin, la demande en faveur d’un nouvel environnement résidentiel représenté par l’habitat intermédiaire en général et les résidences avec services en particulier s’explique aussi par les réticences à réaliser des travaux en vue d’adapter le domicile à la survenue de handicaps. Les seniors ont en effet tendance à considérer ces adaptations comme une atteinte à leur identité, dans la mesure où le chez-soi est le territoire de l’intimité et l’un des supports de la construction de l’identité de la personne (Cerèse et Eynard, 2014).

Géographie des résidences seniors : ubiquité, haliotropisme, héliotropisme, urbain dense

La géographie de ces résidences seniors est marquée par plusieurs traits caractéristiques. En premier l’ubiquité, puisque la proportion de départements français métropolitains pourvus en résidences seniors en 2014 est très élevée (78 sur 96) et les 18 où aucune résidence n’a été recensée sont dans l’ensemble peu peuplés (8,5 % de la population métropolitaine en 2013). Cette tendance à l’ubiquité est confirmée à l’échelle des grandes aires urbaines : des résidences seniors sont en effet recensées dans la moitié d’entre elles (118 sur 230) et 74 des 100 plus grandes en sont pourvues.

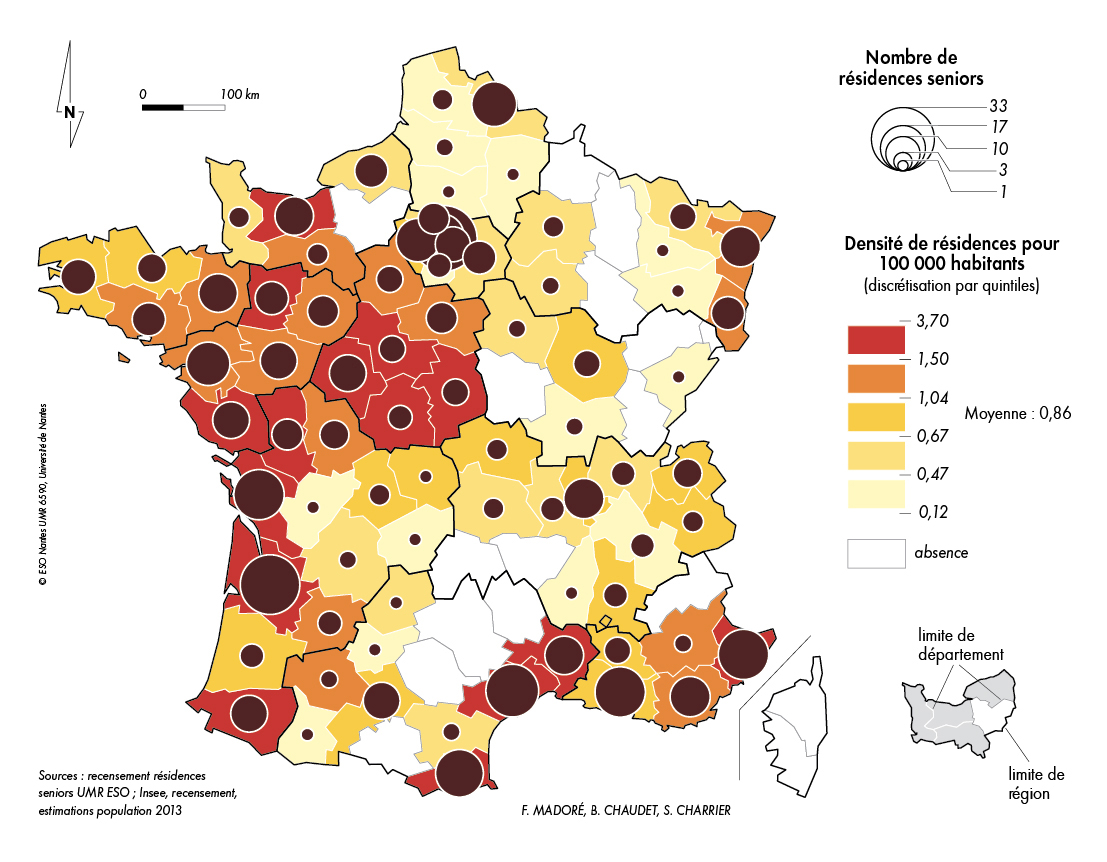

Cette ubiquité s’accompagne néanmoins d’une surconcentration de résidences seniors dans certaines fractions du territoire français. Afin de faire ressortir les zones surdotées et sous-dotées, le différentiel entre l’effectif constaté et l’effectif attendu de résidences seniors et de logements dans ces résidences a été calculé, en prenant comme hypothèse une densité identique dans tous les départements (fig. 1). Deux zones apparaissent nettement surdotées : les départements de la façade atlantique avec son extension dans le quart nord-ouest de l’hexagone jusqu’à Paris (Basse-Normandie, Bretagne, Pays de la Loire, Poitou-Charentes, Centre) et ceux du littoral méditerranéen. De façon nettement plus discrète ressort ensuite l’Alsace. À l’inverse, les départements des autres régions sont en déficit, la partie septentrionale de l’hexagone étant la plus fortement déficitaire. Cette géographie discriminée des résidences seniors révèle ainsi un double effet d’héliotropisme et d’haliotroprisme, entendu comme processus d’attractivité des populations par les littoraux. La surconcentration de résidences dans la plupart des départements atlantiques et méditerranéens ou proches de ces façades maritimes n’est pas sans rappeler par ailleurs l’attractivité migratoire de ces territoires au cours des dernières décennies (Baccaïni, 2009).

Figure 1 - Nombre et densité de résidences seniors par département français en 2014

Enfin, les résidences seniors sont surreprésentées dans l’urbain dense, soit les communes appartenant à un pôle urbain au sens Insee du terme, c’est-à-dire une unité urbaine ayant 1 500 emplois ou plus : si 65 % de la population française métropolitaine réside en 2012 dans ces pôles, 82 % des résidences seniors s’y localisent. Par ailleurs, si 18 % seulement de ces résidences sont présentes dans une commune hors pôle urbain, soit moitié moins que la population (35 %), un examen attentif montre qu’elles sont situées dans leur très grande majorité dans des communes peuplées, disposant donc à priori d’un bon niveau de services. En effet, ces communes ont en moyenne 4 580 habitants, contre seulement 679 pour l’ensemble des communes situées hors des pôles urbains en France métropolitaine ; par ailleurs, seules 8 % des résidences seniors hors pôle urbain sont localisées dans une commune comptant moins de 1 000 habitants, alors que 82 % des communes françaises hors de ces pôles sont situées dans cette tranche démographique.

Des résidences autonomie bien plus présentes sur le territoire que les MARPA

Aux côtés des résidences services se déploient d’autres ensembles résidentiels pour personnes âgées autonomes. Les résidences autonomie ou anciennement les foyers logements et les MARPA figurent parmi les plus connues. Il s’agit d’établissements médico-sociaux dédiés aux seniors autonomes, donc recensés par le fichier national des établissements sanitaires et sociaux (Finess).

C’est la loi-cadre sur l’urbanisme du 7 août 1957 qui ouvre la voie à la création des foyers logements, en autorisant l’utilisation des crédits HLM pour financer ce type d’habitat. Cette offre résidentielle, majoritairement gérée par des structures publiques ou à but non lucratif et en particulier par des centres communaux ou intercommunaux d’action sociale (CCAS ou CIAS), propose en moyenne une cinquantaine de logements à coût modéré à des personnes âgées disposant de revenus modestes. Quant aux maisons d’accueil et de résidence pour l’autonomie, anciennement dénommées maisons d’accueil rural pour personnes âgées autonomes (MARPA), elles sont apparues lors des années 1980 à l’initiative de la Mutualité sociale agricole (MSA), régime de protection sociale agricole, en vue de répondre aux besoins des ruraux vieillissants. Elles sont composées d’une vingtaine de logements privatifs (maximum vingt-quatre) et d’espaces de vie collective. Administrées par un CCAS / CIAS ou une association loi 1901, les MARPA s’inscrivent pleinement dans le champ de l’économie sociale et ont vocation à accueillir toutes les personnes âgées, quel que soit leur régime de sécurité sociale (général, agricole, artisan...) ou leur niveau de revenu.

Comme pour les résidences seniors, un recensement des résidences autonomie et des MARPA à l’échelle nationale a été mis en œuvre fin 2015 au sein de l’UMR ESO, en croisant trois sites Internet permettant d’identifier la très grande majorité de l’offre : l’annuaire de l’action sociale (annuaire.action-sociale.org), celui des MARPA (marpa.fr) et enfin l’annuaire des résidences autonomie pour les personnes âgées créé suite à l’adoption de la loi d’adaptation de la société au vieillissement (pour-les-personnes-agees.gouv.fr). Une vérification individualisée et systématique de toutes les lignes (chaque ligne correspondant à une résidence autonomie ou une MARPA) a été réalisée. De façon complémentaire mais exclusivement à l’échelle des Pays de la Loire, pour mieux connaître l’évolution dans le temps et dans l’espace de cet habitat, mais aussi identifier les éventuels changements de statuts, notamment l’évolution vers le statut d’établissement pour personnes âgées dépendantes (EPHAD), chaque unité a fait l’objet d’un complément d’information relatif à sa date de création, à l’identification de son gestionnaire et à son statut.

L’offre en résidences autonomie est bien supérieure à celle des MARPA. En 2015, on comptabilise ainsi en France plus de 2 200 résidences autonomie pour à peine 200 MARPA. Les trois quarts des résidences autonomie ont été construites entre 1970 et 1989 et l’offre est quasiment stabilisée depuis 2000, avec seulement 2 % des structures réalisées à partir de cette date (Aouici et Gallou, 2013), ce qui s’explique entre autres par la hausse du niveau de vie des nouvelles générations de seniors, d’où un décalage croissant avec la vocation sociale des foyers logements. Depuis le début des années 2000, se pose donc la question de la requalification de ces établissements, dont l’adaptation du patrimoine bâti à l’évolution de la population hébergée est incontournable. Cette réflexion menée au début des années 2000 conjointement par la Direction générale de l’urbanisme, de l’habitat et de la construction (DGUHC) avec la Direction générale de l’action sociale du Ministère de l’Emploi et de la solidarité, a conduit notamment à la prise en compte de ces enjeux dans le cadre de la loi relative à l’adaptation de la société au vieillissement promulguée le 28 décembre 2015. Quant aux MARPA, si les premières sont apparues au cours des années 1980, la décennie suivante fait état d’un déploiement rapide de cette formule avec 84 unités construites en France. Un ralentissement est ensuite observé au début des années 2000, puis une seconde phase d’expansion surgit entre 2005 et 2015, avec la création de 64 nouvelles MARPA.

La répartition spatiale des résidences autonomie est très différente de celle des MARPA. Les premières sont présentes sur l’ensemble du territoire français : tous les départements métropolitains en sont pourvus et leur présence marque aussi bien les communes rurales que toutes les tailles de villes, des plus petites aux plus grandes. En revanche, la diffusion géographique des MARPA est beaucoup plus limitée : elles sont ainsi absentes de 30 départements métropolitains et comme leur finalité a été de répondre aux besoins des ruraux vieillissants, elles sont concentrées dans les communes de moins de 2 000 habitants.

L’analyse à l’échelle des Pays de la Loire illustre bien ces différences dans le déploiement géographique de ces deux types d’ensembles résidentiels (tab. 2). 151 résidences autonomie pour 6 707 logements sont ainsi recensées, contre seulement 24 MARPA pour 509 logements. Les cinq départements ligériens possèdent chacun entre 7 et 56 résidences autonomie, pour un nombre de logements compris entre 294 et 2 812. Toutefois, si ce type d’ensemble résidentiel se déploie sur tout le territoire ligérien, l’offre est très inégalement répartie d’un département à l’autre (tab. 2). La Sarthe et le Maine-et-Loire offrent ainsi entre 327 et 353 logements en résidences autonomie pour 100 000 habitants, quand la Vendée n’en propose que 45, la Loire-Atlantique et la Mayenne se situant en position intermédiaire avec 96 et 159. Les MARPA quant à elles ne sont présentes de façon significative sur le territoire ligérien que dans un seul département, celui de la Vendée, avec dix-huit structures pour 406 logements. En revanche, aucune MARPA n’est recensée en Loire-Atlantique et seulement une en Sarthe, deux en Maine-et-Loire et trois en Mayenne, pour un total cumulé de 103 logements. Soulignons que depuis le début des années 2000, douze MARPA ont vu le jour en région Pays de la Loire, l’une en Mayenne dès 2001 et onze en Vendée, six entre 2002 et 2009 et cinq nouvelles depuis 2010.

Tableau 2 - Répartition des résidences autonomie (ex-foyers logements) et des MARPA par département en Pays de la Loire en 2015